Article rédigé à partir d’un entretien réalisé avec Siham Moulali-Gaton, Cheffe de projet budgétisation écologique et égalité F/H à la Métropole de Lyon

Introduction

En tant qu’entreprise à mission, FoodBiome collabore sur des projets agricoles et alimentaires censés répondre à des enjeux écologiques et sociaux. Comment évaluer les impacts d’un projet, au-delà de l’aspect financier ? C’est la question que s’est posée (et pour être honnête, que se pose encore) une partie de l’équipe, chargée de la rédaction du dernier rapport d’impact de l’entreprise. Cet exercice est requis pour les sociétés à mission, afin de valider leur statut. Mais la méthode d’évaluation qui en résulte nous est utile à d’autres égards. Pour le pôle entrepreneurs (financement et accompagnement de projets), cette notation constitue une aide à la décision, afin de valider un investissement ou un accompagnement. Du côté du pôle conseil, lors de certaines missions d’accompagnement, nos clients reconnaissent parfois le besoin d’avoir recours à un processus d’aide à la décision. Notamment quand les décideurs ont des difficultés pour estimer l’impact des différentes options envisagées, au-delà de l’approche économique. Face à ces enjeux, la comptabilité verte a retenu notre attention, car elle intègre l’environnement dans les pratiques et calculs comptables.

Cet article propose une exploration de ce vaste sujet, tournée vers nos sujets et alimentée par les rencontres avec des organismes l’ayant appliqués. Il s’agit de la Métropole de Lyon et de son budget vert, ainsi que de l’association Fermes d’Avenir et ses expérimentations autour de la comptabilité C.A.R.E.. Ce sujet sera traité en deux parties. Le premier article se concentre sur l’obligation récente des collectivités à budgétiser leurs investissements avec un prisme “impact environnemental”. Pour cela nous décryptons la notion de budget vert, et analysons l’application proposée par la Métropole de Lyon. La seconde partie se focalise sur la méthode en triple capital et son application par Fermes d’Avenir.

Le budget vert, une démarche comptable des collectivités pour la préservation de l’environnement

L’importance de considérer les impacts non financiers des investissements des collectivités

En France, les investissements réalisés par les collectivités et les EPCI représentent près de 60% des investissements publics totaux (source). Cela représente des sommes d’argent public conséquentes, pour la réalisation de projets qui ont tous des impacts sociaux et environnementaux. Cependant, ces différents effets ne sont pas aisés à déterminer ni à quantifier. Par exemple, on effectue toujours un bilan d’opération concernant un projet immobilier. Mais ce bilan est uniquement financier ; il n’est pas question de la quantité de sol artificialisé, de l’amélioration de la biodiversité ou de l’amélioration du cadre de vie des usagers du site.

L’OCDE (Organisation de coopération et de développement économiques) a lancé en 2017 un “projet collaboratif de Paris sur la budgétisation verte” qui pose les premières matrices et prérequis méthodologiques “global framework” de la budgétisation verte. Car il apparaît nécessaire de déterminer une méthode d’évaluation des effets non financiers, afin d’orienter le choix en faveur de projets ayant un impact positif, plutôt que neutre voire négatif, lors de la construction et du vote d’un budget. Suite à l’engagement de la France auprès de l’OCDE, le rôle essentiel du processus budgétaire pour l’action climatique est reconnu par l’État français depuis 2019. Année à laquelle le budget de l’État a été analysé pour la première fois sous le prisme de son effet sur l’environnement (taxonomie européenne). Cette initiative a été rendue pérenne dès 2020. S’en est suivi la création du fond vert en 2023 (de 2 milliards d’euros), destiné à accompagner la transition écologique des collectivités.

La législation encourage l’application d’une comptabilité verte par les collectivités

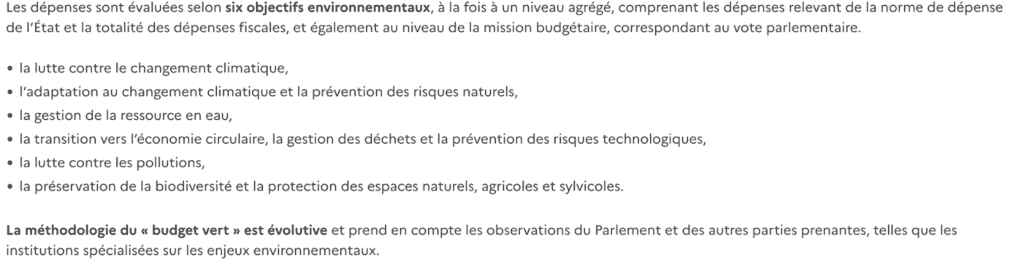

Mais les pouvoirs publics ont manifesté une volonté d’aller plus loin dans la création d’outils de pilotage pour les collectivités. La loi de 2024 rend obligatoire la création d’une “Annexe financière (…) aux collectivités de plus de 3500 habitants ou répondant à la nomenclature M57. Les trois objectifs de ce budget vert sont de mieux rendre compte des impacts des collectivités, de servir d’outil de pilotage et d’aide à la décision. Les dépenses sont classées selon 6 objectifs environnementaux, et selon 3 types d’impact.” (source).

Il existe des guides méthodologiques mis à disposition des collectivités pour constituer cette annexe financière spécifique. Mais à l’heure actuelle, il n’existe toujours pas de méthode de référence, qui fasse consensus et soit considérée par tous comme satisfaisante et donc prescriptible. La Métropole de Lyon fait partie des collectivités territoriales à s’être saisie de la question avant l’instauration de l’obligation réglementaire de l’annexe verte (PLF 2024 – Loi 2023-1322 du 29/12/2023 – art.191).

Du budget vert à la budgétisation stratégique d’impact : le cas de la Métropole de Lyon

Un premier essai de budget vert avec la méthodologie co-construite par I4CE

A l’origine de la démarche, se trouve l’adoption d’un vœu en faveur de “l’engagement contre les investissements fossiles” par la Métropole de Lyon en 2018. Dans la foulée, en 2019, la Métropole a été sollicitée pour l’expérimentation d’une méthodologie co-construite par I4CE (Institute for climate economics) et ses partenaires pour l’évaluation climat des budgets des collectivités. Pendant 10 mois, les services de la Métropole ont appliqué cette évaluation proposée par I4CE à partir du compte administratif 2019 (analyse ligne à ligne selon la nomenclature comptable). Cependant, les résultats présentaient quelques faiblesses. Notamment le fait que la majorité des lignes du budget étaient évaluées comme ayant un impact neutre ou indéfini. Par exemple, des dépenses des frais de séjours en ESSMS (Établissement ou service social ou médico-social), comprenant les coûts de mise aux normes d’habitations et de rénovation énergétique étaient considérées comme “neutres” simplement parce qu’elles faisaient partie des dépenses sociales et qu’elles étaient par convention labellisées “neutre” en fonctionnement. À cela s’ajoutait des simplifications induites par la méthodologie, menant à des évaluations critiquables.

La nécessité de la métropole de créer sa propre méthode de budgétisation

Services écosystémiques ou valorisation du capital naturel : quelle vision adopter ?

En 2020, le parti politique Europe Écologie Les Verts (aujourd’hui Les Écologistes) prend la gouvernance de la Métropole de Lyon. Une nouvelle commande politique est faite pour mettre en place une seconde méthode d’évaluation. Siham Moulali-Gaton, spécialiste des démarches de contrôle de gestion interne, d’aide au pilotage stratégique et de calcul de coûts, est chargée de piloter la réalisation de cette commande. Lors de notre interview, elle se définit comme quelqu’un dont “le métier de base est de compter”. Et selon elle, quand il s’agit de comptabiliser les impacts écologiques des dépenses, deux approches s’opposent.

La première, majoritairement employée actuellement dans le secteur privé, comptabilise les services écosystémiques rendus par la nature et nos écosystèmes. Cela permet la monétarisation de l’impact écologique, valorisant par exemple les services écosystémiques rendus par un arbre selon les fruits qu’il produit, l’ombre qu’il procure ou le CO2 qu’il absorbe.

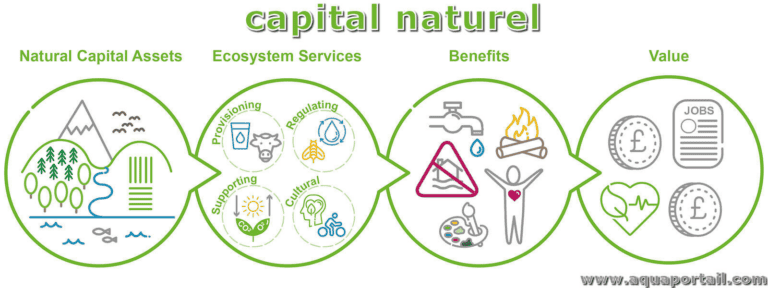

La seconde méthode consiste à adopter une vision ontologique du capital naturel. Bien que ce prisme soit à l’origine de la notion de comptabilité écologique, il reste encore très peu employé. Il s’agit de monétariser ce que l’on doit à l’écosystème qui subit les activités humaines. Le capital naturel “fait référence à la valeur combinée de tout ce qui vient de la nature – sol, air, eau et ensemble des créatures vivantes”. Le capital naturel procure aux êtres humains les moyens essentiels dont ils ont besoin pour vivre, et contribue donc au fonctionnement de la société et de l’économie (source). Il est considéré comme une dette à rembourser.

Afin de saisir la distinction entre les deux approches et en quoi elles modifient la façon de “compter”, prenons l’exemple de la construction d’une piste cyclable. Si l’on adopte une vision des services écosystémiques de cette infrastructure, elle sera certainement verte, car permettant aux humains d’adopter une mobilité décarbonée. Pourtant, l’aménagement de cette piste cyclable nécessitera de modifier l’écosystème dans lequel elle sera aménagée. Cela pourrait impliquer d’assécher une zone humide ou d’abattre des arbres, ou au minimum d’artificialiser le sol. En adoptant une vision ontologique du capital naturel, soit en considérant donc la piste cyclable dans son écosystème, ces impacts “annexes” seraient pris en compte et ne garantiraient pas à l’infrastructure d’être considérée comme bénéfique.

Au moment de sa commande politique, l’exécutif a souhaité que cette nouvelle méthode réponde à quatres exigences : une méthode qui soit une analyse multicritères, qui serve d’aide à la décision, qui ait une approche collaborative et qui permette un déploiement progressif et itératif. Voyons ensemble comment ces orientations ont été prises en compte par l’approche méthodologique.

Définir le référentiel de la méthode pour la rendre multicritères

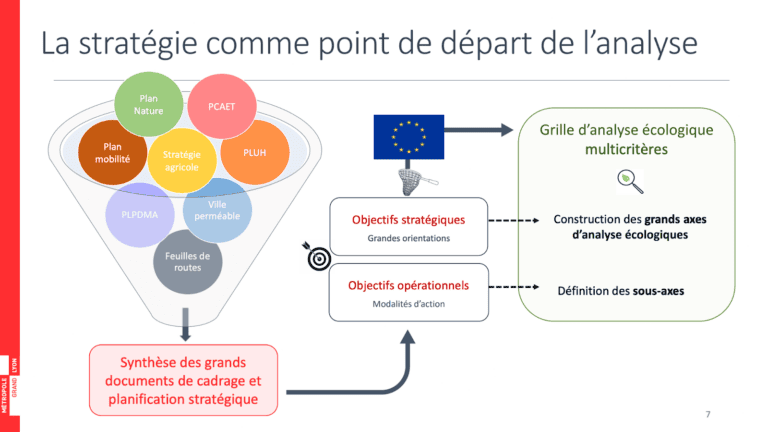

La première étape a été de déterminer sur quels objectifs devait se baser la méthode comme critères d’analyse des dépenses. A cette époque, les Objectifs de Développement Durable (ODD) étaient largement plébiscités. Cependant, ces derniers répondent plutôt à un prisme régalien, les rendant de ce fait largement décalés voire inadaptés dans l’aide à la décision opérationnelle à l’échelle d’une métropole ou d’un département.

Inspirée par les travaux des chercheurs Éloi Laurent (chercheur à l’Observatoire français des conjonctures économiques) et Florence Jany-Catrice (chercheuse en économie, titulaire de la chaire d’excellence EQAM), Siham Moulali-Gaton décide de partir de l’ensemble des documents de cadrage et de planification de la métropole (PLUH, la stratégie agricole, le plan mobilité, le plan nature…) pour bâtir ce référentiel, base naturellement légitime d’évaluation. Ensuite, ces objectifs territoriaux ont été passés aux filtres des exigences européennes. On obtient ainsi une grille d’analyse écologique multicritères adaptée à l’échelle du territoire, tout en traduisant la taxonomie européenne, répondant donc aux attendus de l’EU et de l’État français.

Mettre en place une cotation des projets pour aider à la décision

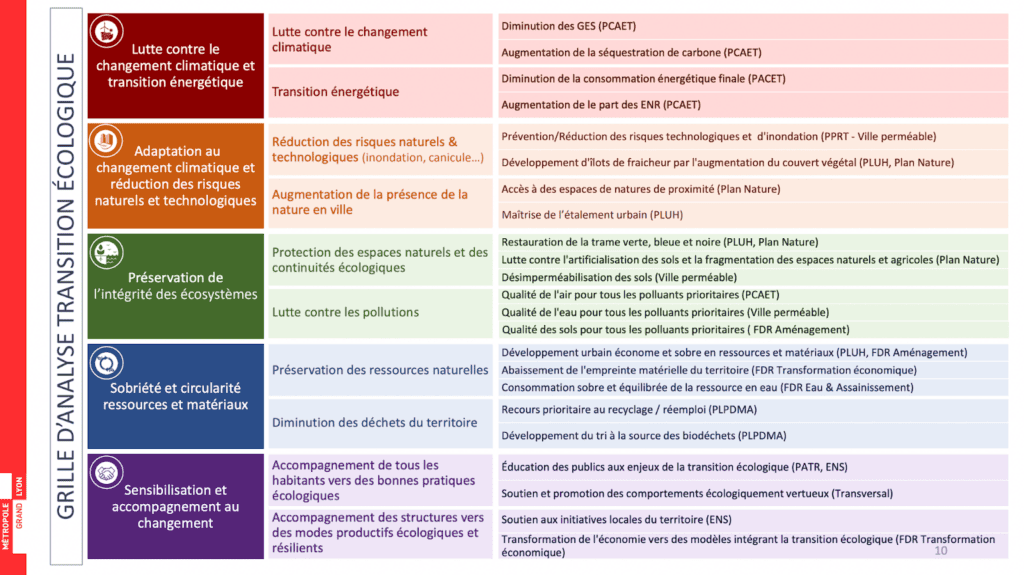

Cette grille d’analyse est structurée de manière hiérarchisée selon 5 grands axes (atténuation du changement climatique, préservation de l’intégrité des écosystèmes, sobriété et circularité ressources et matériaux…) et 10 sous-axes (transition énergétique, augmentation de la présence de la nature en ville…).

En cohérence avec la manière dont le Haut Conseil pour le Climat a analysé les lois en 2019, à l’aune de leurs contributions à la SNBC, les 23 critères composant la grille finale sont cotés pour chaque projet selon 4 niveaux d’impact :

- +1 en cas d’amélioration du critère ;

- 0 en cas de stabilisation de l’état ;

- -1 en cas de dégradation ;

- NC (non concerné) si le projet n’est pas concerné par le critère (absence de matérialité).

Ainsi, les résultats de la cotation complète fournissent une boussole pour les décideurs, garantissant une approche globale, passant en revue l’ensemble des projets par les 23 critères. Afin de renforcer son potentiel d’aide à la décision, cette boussole a été techniquement transposée aux dimensions sociales et de gouvernance. De plus, la dimension comportementale a été intégrée dans la grille d’évaluation, permettant ainsi de garantir la nécessaire prise en compte des impacts liés aux usages et aux modalités d’exploitation des équipements dans la durée. Elle complète ainsi la taxonomie européenne, conçue à la base comme référentiel pour les activités économiques du secteur privé, et non pas pour les missions du service public.

Rendre l’approche collaborative, ainsi que son déploiement progressif et itératif

Afin d’assurer un mode opératoire collaboratif, la méthode a été élaborée en impliquant de manière itérative un triptyque de comités. Le comité d’expertise projet (incarné par les directions opérationnelles), était responsable d’appliquer la grille d’évaluation et la cotation par projet, afin de transposer les axes dans les modes de faire des services. L’expertise technique transition écologique (composé d’un comité d’experts multi-délégation) a apporté son soutien aux directions opérationnelles, en effectuant notamment une relecture globale des critères afin de les valider ou de les harmoniser si nécessaire. Ce comité a également assuré la mutualisation et la transposabilité des grilles selon le type de projet concerné, permettant une fertilisation croisée. Enfin, le comité d’expertise méthode (spécialistes en finance et contrôle de gestion) était responsable de l’animation de la démarche auprès de l’ensemble des services, de la segmentation du périmètre budgétaire, de la consolidation des résultats ainsi que de la production des livrables.

L’implication de l’ensemble de ces comités a également permis d’enclencher une dynamique interne mobilisatrice, avec le déploiement progressif et itératif de la méthode auprès de l’ensemble des collaborateurs. L’objectif est de poursuivre le déploiement interne et d’enrichir les bases de données à valeur ajoutée environnementale, consolider les résultats déjà obtenus, et enfin, étendre le référentiel décisionnel au-delà des capitaux environnementaux, vers une vision globale intégrant les dimensions sociales et de gouvernance (dont l’égalité F/H).

L’avis de FoodBiome

Au quotidien, FoodBiome travaille à ce que des projets alimentaires s’ancrent un peu plus territorialement. Si l’on cherche à ce que cet ancrage soit pérenne, il doit être appréhendé au regard de la complexité d’impacts qu’il entretiendra au sein de son écosystème. Cette approche impose de l’analyser par le biais d’une multitude de prismes. C’est pourquoi nous sommes très sensibles à la vision globale qu’à tenté d’adopter la Métropole de Lyon pour constituer sa méthode d’évaluation d’impact, car c’est là que réside toute la complexité de cette approche.

Nous nous interrogeons sur notre capacité collective à parvenir à une grille d’analyse commune, vis-à-vis de collectivités et de territoires aux enjeux parfois drastiquement différents. L’uniformisation d’une méthode, permettant ainsi la comparaison, sera-t-elle plus pertinente que son appropriation par les collectivités selon leur particularité ?