Article rédigé à partir d’un entretien réalisé avec Hélène Calandot, Directrice du pôle Sensibilisation chez Fermes d’Avenir

Suite à notre dernier article sur la comptabilité écologique mise en place par la Métropole de Lyon, nous avons souhaité investiguer davantage sur la comptabilité C.A.R.E. et interroger l’association Fermes d’Avenir, sur les expérimentations qu’elle a menées à ce sujet. Appliquer une comptabilité écologique à l’échelle d’une ferme est un exercice d’autant plus intéressant et pertinent que le choix des pratiques mises en place sur des terres agricoles sont les premiers leviers d’impact sur l’état de préservation de capitaux qui sont des biens communs.

Les origines de la méthode C.A.R.E.

1/ Les chercheurs derrière la méthode C.A.R.E.

La méthode C.A.R.E. a été introduite par Jacques Richard, expert-comptable, chercheur et professeur émérite de gestion à l’université Paris-Dauphine. Il mentionne cette méthode une première fois dans son livre Comptabilité et Développement Durable (Éditions Economica , 2012). Finalement, c’est un article paru en 2015 et coécrit par Jacques Richard et Alexandre Rambaud, qui sera considéré comme l’un des textes fondateurs pour la méthode. Alexandre Rambaud est docteur en mathématiques et en sciences de gestion, maître de conférences spécialisé en comptabilité financière et écologique. Il est également chercheur au CIRED, et co-responsable de la chaire «Comptabilité écologique». Parmi les autres publications remarquables, Richard, toujours accompagné de Rambaud, publie en 2020 le livre Révolution comptable : Pour une entreprise écologique et sociale (Les éditions de l’Atelier, 2020). Dans un article publié en 2022 par Alternatives Économiques, Alexandre Rambaud revient sur les raisons d’être et la méthode de mise en œuvre de la comptabilité C.A.R.E..

2/ Définitions et intérêts

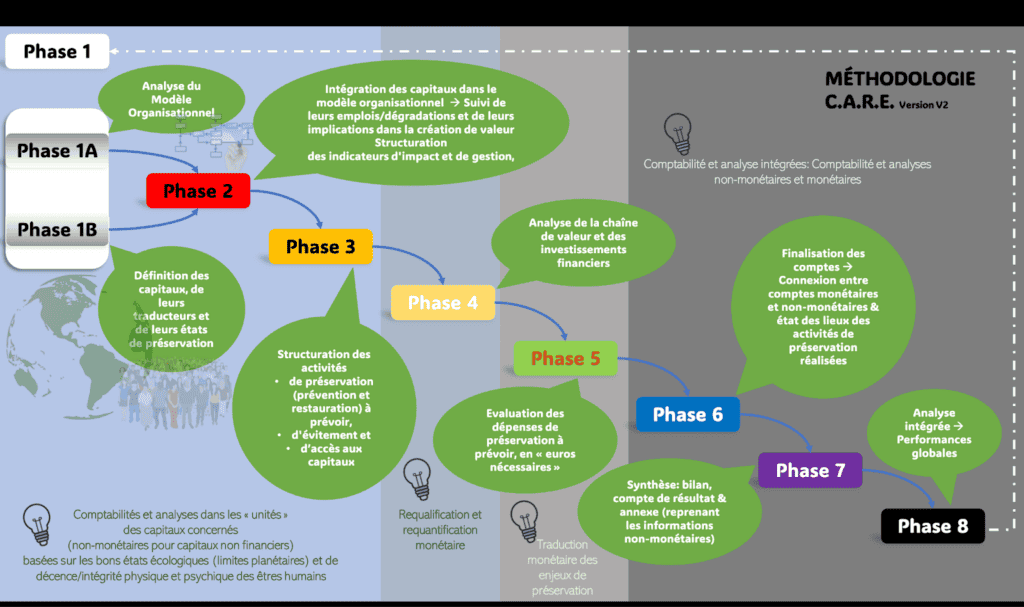

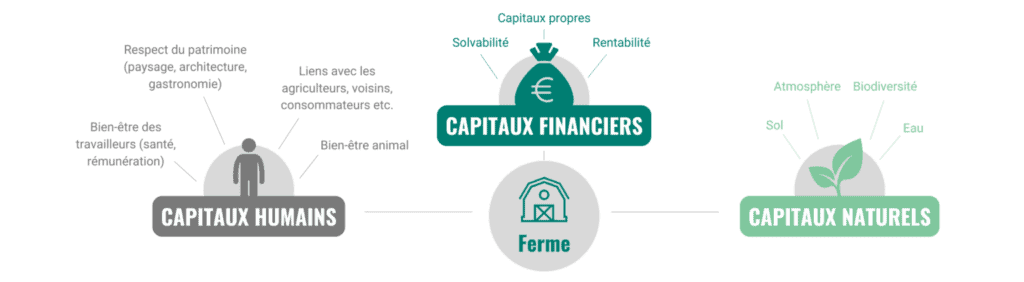

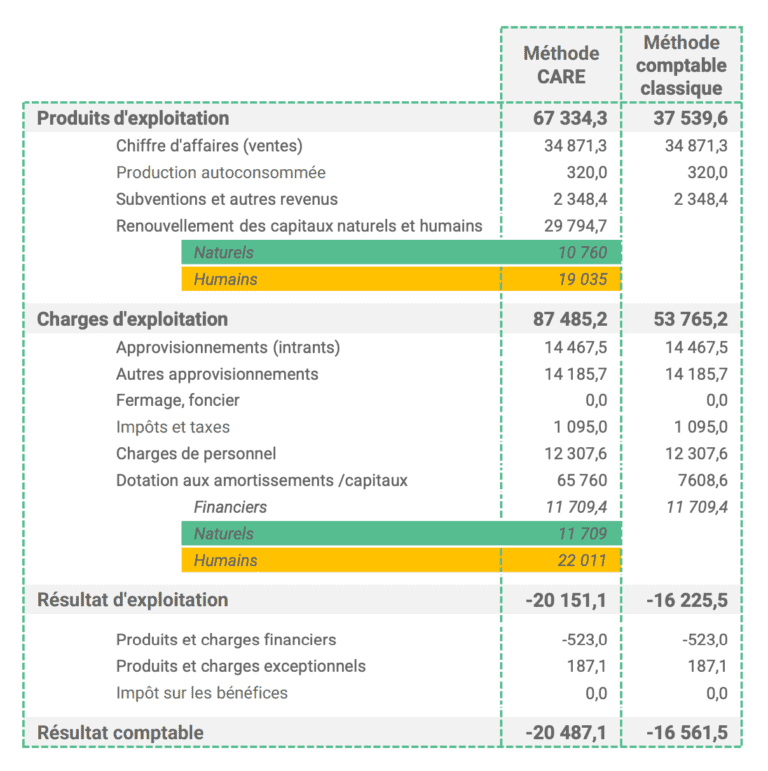

C.A.R.E. est un cadre conceptuel comptable développé pour répondre à l’incapacité du système actuel à prendre en compte les ressources naturelles et humaines nécessaires aux entreprises pour la production. Cette méthodologie propose de considérer ces facteurs naturels et humains comme des capitaux. Le terme de “capital” est ici à comprendre non pas comme une source de productivité mais comme une avance, qui constitue une dette à rembourser. Cette définition est importante car elle oriente la réflexion engagée lorsqu’on compte : le capital n’est pas productif par nature, c’est l’utilisation qu’on en fait qui est considérée comme productive. En considérant ainsi les capitaux environnementaux, on se confronte au lien entre création de valeur et dégradations écologiques. La méthodologie actuelle est la version 2 (V2). Elle repose sur 8 phases (voir schéma). Les organisations peuvent s’arrêter à une phase donnée, selon leurs besoins et leur « maturité » (en termes d’informations disponibles, de restructuration de leur modèle d’affaires, etc.).

Rappelons-nous qu’à l’origine, la comptabilité a deux fonctions principales du point de vue des organisations : garantir à leurs investisseurs ou autres créanciers, leur capacité à rembourser l’argent prêté, et analyser les flux financiers qui concourent à la constitution de leur profit. Avec C.A.R.E., le calcul de ce profit est élargi à la prise en compte de capitaux naturels et humains. Pour permettre cette intégration aux comptes, on attribue à ces capitaux une valeur monétaire. Pour autant, la dégradation de ces capitaux ne peut pas être contrebalancée par une compensation monétaire.

Le modèle C.A.R.E. considère les capitaux naturels comme non substituables, impliquant la nécessité absolue de les préserver. La méthode s’inscrit donc dans le cadre de la soutenabilité forte (la soutenabilité faible à l’inverse, considère qu’en investissant les revenus issus de l’activité productive qui engendre une dégradation, dans la production de ressources qui remplissent les mêmes fonctions, le système pourra perdurer). Cette approche prudente permet d’éviter les écueils courants liés à la monétarisation des capitaux extra financiers qui peut mener à des spéculations sur les ressources à préserver.

Avec C.A.R.E., on ne peut pas être rentable sans préserver les ressources qu’on emploie pour produire, quel que soit le niveau de bénéfices financiers tirés de l’activité.

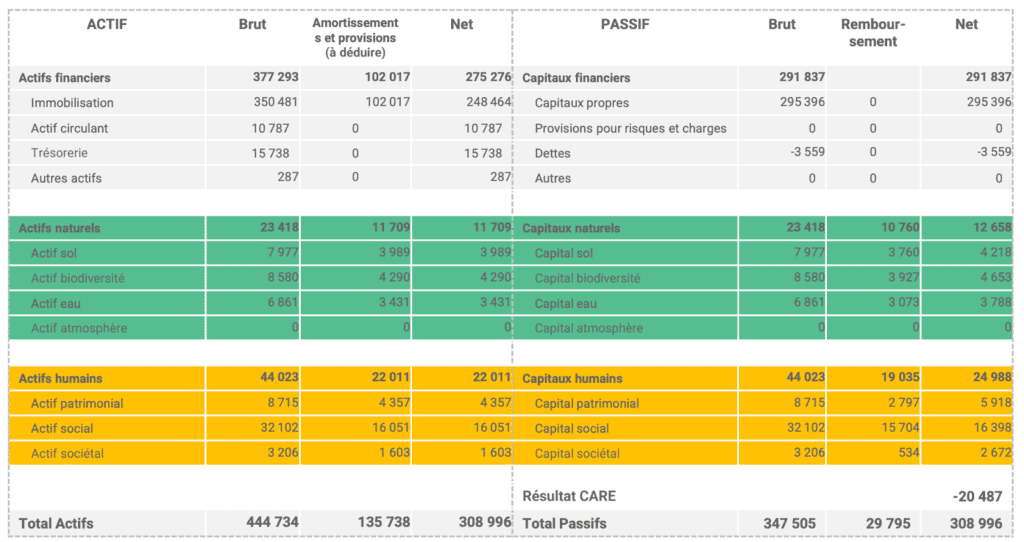

C.A.R.E. traite donc comptablement les capitaux naturels et humains comme des capitaux monétaires, en les inscrivant à l’actif et au passif du bilan et en y appliquant le principe de dépréciation qui anticipe la dégradation d’un actif engendrée par l’usage et comptabilise en amont la dégradation de valeur de l’actif, qui doit donc être équilibrée grâce à des actions de préservation.

Appliquer une méthodologie C.A.R.E. implique de regarder le monde avec des lunettes différentes. On peut considérer deux grandes visions des rapports entre les ressources naturelles et l’activité productive humaine :

- Les services écosystémiques : dans ce premier cas on monétarise l’impact écologique en valorisant uniquement les services écosystémique rendus par une ressource. Par exemple, pour un arbre, les fruits qu’il donne et l’absorption de CO2 qu’il permet. En adoptant cette vision, on applique une préservation utilitariste des ressources.

- La vision ontologique : dans ce second cas, on ne monétarise que ce que nous devons à l’arbre, la dette que nous avons contractée auprès de lui. En adoptant cette vision, on applique une préservation de principe.

Vous l’aurez deviné, C.A.R.E. se base sur une vision ontologique et non servicielle des écosystèmes. Pour identifier les ressources qui doivent être maintenues et déterminer le niveau socialement souhaitable de préservation de ces dernières, le modèle C.A.R.E. prévoit de consulter l’avis de “porte-paroles des capitaux”, représentés à la fois par les acteurs directement concernés par la préservation de ces capitaux et par des intermédiaires capables de “faire parler” le capital grâce à leur expertise sur les sujets traités.

3/ État d’usage : limites et perspectives

Fin 2025, la méthode C.A.R.E. a été reconnue dans un rapport du Sénat (« L’évolution des valeurs dans le champ économique à l’horizon 2050 », Eric Dumoulin, Vanina PAOLI-GAGIN et Stephane Sautarel, octobre 2025) comme “la plus aboutie à l’heure actuelle” des méthodes de comptabilité socio-environnementales. À cette occasion, Alexandre Rimbaud et Matthieu Astic ont été accueillis à Science Po Paris pour y mener une conférence titrée “La comptabilité écologique : repenser la performance pour prendre soin du vivant”.

Cependant, C.A.R.E. n’est pas une méthode magique qui apporterait des réponses indiscutables à toutes les questions posées par la mesure de l’impact. S’il est facile de réparer la dégradation d’un capital financier, la notion de “réparation” d’un capital naturel endommagé demeure plus floue. Doit-on chercher à revenir à la situation de départ, avant perturbation de l’équilibre de l’écosystème ? Cela est parfois tout bonnement impossible, mais parfois aussi peu souhaitable dans des situations où l’environnement s’est adapté aux pressions exercées sur lui par les activités humaines, pour atteindre un nouvel équilibre qu’on perturberait à nouveau en essayant de “réparer” les dégâts. Ce qui est souhaitable ou pas souhaitable, ce qu’on juge prioritaire à préserver, relève de choix politiques. La science peut guider ces choix, mais elle ne peut répondre à des dilemmes moraux. Si l’on prévoit de consulter des porte-paroles des capitaux, identifier et désigner des personnes compétentes et légitimes à définir des standards pour les différentes ressources reste un défi majeur. De même, harmoniser la méthodologie comme cela a été fait pour la comptabilité conventionnelle avec le Plan Comptable Général défini en France par l’Autorité des Normes Comptables, ou le référentiel IFRS à l’échelle internationale. Quant aux capitaux humains, il est au moins aussi difficile d’appréhender les notions de dégradation, de réparation et de seuil minimum consensuel pour les comptabiliser.

En résumé, la comptabilité C.A.R.E., c’est un nouveau système comptable qui incite les entreprises à accorder un niveau d’attention similaire à la préservation des capitaux humains, naturels et financiers au lieu de prioriser ces derniers comme le fait la comptabilité classique. Un tel système représente un outil d’aide à l’orientation d’actions réduisant les impacts négatifs de l’activité productive sur les capitaux naturels et humains.

Sources : site du CERCES, vidéo Heureka, documentation produite par Fermes d’Avenir

L’expérience de Fermes d’Avenir : Entretien avec Hélène Calandot

Fermes d’Avenir est une association qui milite pour une agriculture nourrissant les Français tout en rémunérant les agriculteurs dans le respect des limites planétaires, sa mission est de soutenir ces fermes agroécologiques afin qu’elles se multiplient partout en France.

Bonjour Hélène, comment votre parcours vous a-t-il mené jusque chez Fermes d’Avenir et quel est votre rôle au sein de l’organisation ?

Ingénieure agronome de formation, j’ai d’abord travaillé une dizaine d’années dans deux cabinets de conseils sur des missions d’accompagnement des collectivités territoriales ou autres acteurs publics pour des projets de territoires, de développement durable ou de politiques publiques, qui ne ciblaient pas nécessairement des enjeux agricoles. Puis, en réalisant que l’agriculture était un secteur central pour le développement durable, j’ai souhaité m’investir davantage sur ces sujets. C’est ainsi que j’ai rejoint Fermes d’Avenir il y a 7 ans, où je dirige le pôle sensibilisation de documentation de l’agroécologie, ainsi qu’un volet R&D sur la comptabilité écologique, et je gère les actions de sensibilisation et de plaidoyer. Le sujet prioritaire de notre plaidoyer est celui du financement du “ deuxième métier des agriculteurs” : le fait de prendre soin des sols, de l’eau, de la biodiversité et du climat. Autrement dit, les impacts sur les biens communs. Sauf que pour rendre compte de la bonne gestion, ou non, sur l’environnement, il nous fallait un système de comptabilité adapté aux impacts non financiers : la comptabilité écologique.

Justement, dites nous en plus sur les expérimentations autour de la comptabilité écologique chez Fermes d’Avenir : Qui a initié le projet ? Quand ? Pour quelles raisons ?

Ce projet a démarré en 2017, soit avant mon arrivée au sein de l’association. Comme je le disais, la volonté d’explorer une comptabilité écologique, en particulier la méthode C.A.R.E., est partie du constat que les fermes agroécologiques rendent de nombreux services environnementaux, mais que nous ne savons pas les comptabiliser avec des outils classiques. A l’origine du projet se trouve notamment Dominique Ioos, un bénévole de l’association et retraité du milieu bancaire. Il a consacré beaucoup de temps à mener des expérimentations pour les fermes de l’association (source).

À ce moment-là, une méthodologie C.A.R.E. existait, mais il manquait une boîte à outils pour la mettre en œuvre dans le milieu agricole. Pendant quatre ans, l’association a mené de nombreuses expérimentations visant à définir comment mener un exercice de comptabilité écologique, quels résultats nous pourrions espérer en tirer, et quelles en seraient les limites. Depuis, nous avons affiné notre positionnement sur cette question ; la comptabilité écologique est pratiquée à l’échelle d’une ferme, en tant qu’outil servant à questionner les pratiques à privilégier et prioriser. C’est avant tout une façon de produire des données qui mettent en valeur l’impact des choix faits par une ferme sur les biens communs.

la comptabilité écologique est pratiquée à l’échelle d’une ferme, mais dans l’optique de comparer ses résultats avec d’autres acteurs d’un territoire par la suite : c’est un outil questionnant les pratiques en place et celles qui resteraient à développer, tout en les chiffrant de façon à estimer les responsabilités partagées des acteurs du territoire dans leur financement. C’est avant tout une façon de produire des données qui mettent en valeur les efforts nécessaires à la préservation des biens communs.

Quels sont les avantages particuliers de la méthode C.A.R.E. ?

La méthode amène à chiffrer le coût de toutes les actions à mettre en place pour protéger l’Homme et la Nature, et donc d’obtenir des résultats chiffrés parlants. Ensuite, ces données permettent de mieux accompagner les acteurs publics et privés, qui ont également une responsabilité vis-à-vis de la préservation de ces biens communs. Par exemple une collectivité qui réfléchit à mettre en place un PSE (le Paiement pour le Service Environnemental est un dispositif d’aide qui rémunère les services environnementaux rendus par les agriculteurs et incite à la performance environnementale des systèmes d’exploitation agricole), peut se servir des résultats des exercices de comptabilité écologique pour prioriser les actions sur les fermes qu’elles souhaiteraient soutenir.

Pour compléter la partie méthodologie déjà existante, nous avons monté une boîte à outils appelée “Financer collectivement l’atteinte des bons états écologiques“(FinBee).

Quelles sont les collectivités avec lesquelles vous travaillez actuellement ?

Le développement de notre première version de la boîte à outils a été soutenu par l’Agence de l’eau Seine-Normandie et la Fondation Carasso. Maintenant qu’elle est finalisée, nous sommes en capacité de la tester sur un premier territoire, avec une collectivité locale ou un acteur de filière alimentaire par exemple. Cette expérimentation in situ servira à concrétiser la démarche et ses intérêts. Mais nous n’avons pas encore statué sur la façon dont nous allons étendre l’utilisation. Nous réfléchissons à différentes options : former les acteurs des collectivités, leur transmettre des guides et les laisser en autonomie, ou coupler les deux.

Est-ce que l’idée d’utiliser une méthode de comptabilité écologique venait d’un sentiment qu’il était nécessaire de proposer une approche chiffrée pour convaincre les acteurs de se mobiliser ?

La production de données chiffrées est une nécessité, un complément indispensable à d’autres moyens de sensibilisation. Nous discutons souvent avec les régions de l’importance de préserver les sols et la biodiversité, en développant les pratiques agroécologiques. Elles sont généralement conscientes des enjeux mais ne savent pas comment agir. Ils sont généralement consicents des enjeux, et mènent des actions dans ce sens, mais il n’y a pas de diagnostic partagé sur un territoire de la marche à gravir pour préserver complètement l’environnement via l’agriculture, ni du coût à engager et à partager. C’est à ce moment-là qu’il s’avère utile de poser des chiffres et une boîte à outils afin de définir les questions les plus importantes selon le territoire concerné, et de prioriser en conscience les actions à mener.

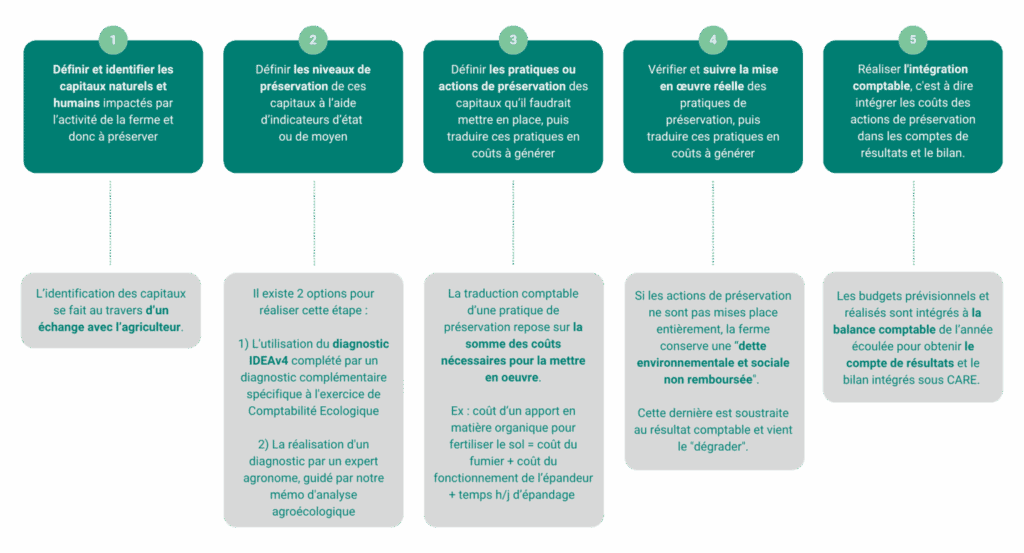

Parlons de la méthode de mise en place, vous proposez une méthode en 5 phases

opérationnelles. Y en-a-t-il une plus difficile à mettre en œuvre ?

La méthode C.A.R.E. est définie en 8 étapes, mais notre boîte à outils qui a pour vocation de faciliter le dialogue territorial se concentre sur 5 étapes. Il n’y a pas forcément une étape plus difficile que les autres en soi, tout dépend des cas, et souvent du niveau de volontarisme des acteurs concernés.

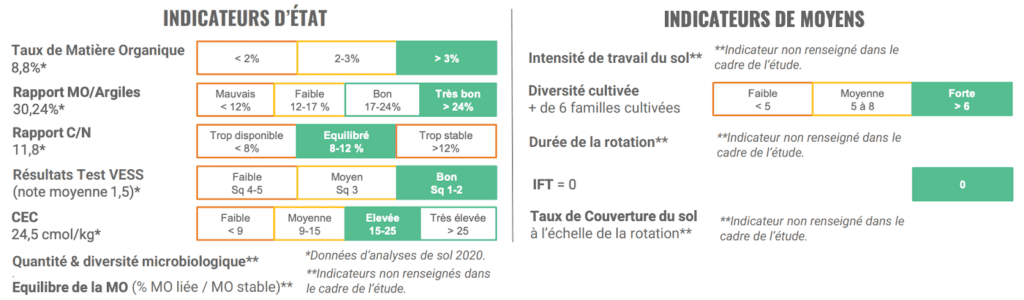

Pour les 3 premières phases opérationnelles, les agronomes de Fermes d’Avenir se sont basés sur la méthode IDA4, qui évalue de façon globale la durabilité des exploitations agricoles. Mais ils s’appuient désormais sur un référentiel de diagnostic interne précisant comment l’analyse doit prendre comme cap l’atteinte des bons états écologiques à l’échelle de la ferme. Ensuite le diagnostic est confié à des agronomes experts en agroécologie et agriculture régénérative et spécialisés dans la filière concernée. Ces experts se basent alors sur notre référentiel. L’idéal serait que le diagnostic et les préconisations soient menés par un agronome spécialisé à la fois dans la filière concernée par l’exploitation, et en agriculture durable. Car les bons experts savent faire sans un cadre méthodologique particulier.

Cette étape d’intégration comptable permet notamment d’analyser si la ferme aurait les moyens économiques et financiers de prendre en charge les coûts de préservation de la nature et de l’homme identifiés dans les étapes précédentes. C’est une étape particulièrement utile et une vraie plus value par rapport aux diagnostics agricoles classiques : elle apporte des données sur la faisabilité de la transition pour une ferme et permet de questionner les besoins de soutien de la part d’acteurs extérieurs pour appuyer cette transition.

Est-il facile de trouver des fermes volontaires pour se soumettre à l’exercice ?

Tout dépend des objectifs et des démarches pour lesquels on vient réaliser un exercice de comptabilité écologique sur les fermes. Il y a des fermes volontaires, mais il faut faire attention à plusieurs éléments avant de démarrer un exercice. Tout d’abord, nous nous assurons que les agriculteurs aient bien compris ce que peut révéler ou non l’application de C.A.R.E. vis-à-vis de leur exploitation, et que leurs motivations soient en cohérence avec cela. Cet exercice valorise ce qui est réalisé mais aussi tout ce qui n’est pas encore mis en place sur l’exploitation pour protéger l’environnement, ce qui peut être difficile à accepter. Donc si l’objectif des participants est avant tout de valoriser ce qu’ils font, d’autres exercices peuvent s’avérer plus pertinents.

En tout cas, la faisabilité technique de l’exercice et son coût ne doivent pas apparaître comme les premiers freins à l’application de cette méthode, qui sont en réalité la prise de conscience et l’acceptation. La comptabilité C.A.R.E. est finalement surtout un formidable outil de dialogue et d’analyse pour les territoires. Ces derniers dépensent parfois beaucoup d’argent pour « réparer » les impacts négatifs de l’agriculture comme la dépollution de l’eau nécessaire du fait de la présence de produits phytosanitaires issus de l’agriculture par exemple. Il est intéressant de connaître le coût que représenteraient des actions « préventives » qui pourraient à terme réduire ces coûts « curatifs ».

Quels principaux enseignements tirez-vous de ces expérimentations ?

Nous savions déjà quelles pratiques sont utiles pour la transition : ça a été documenté et nous l’avons éprouvé dans des diagnostics classiques. La nouveauté avec C.A.R.E., était que le cadre de l’exercice n’est pas de faire en sorte d’obtenir la meilleure note possible, mais de définir l’effort à fournir pour préserver mieux. Ça permet donc de se rendre compte non seulement de ce qu’on fait de bien, mais de tout ce qu’on pourrait faire encore mieux.

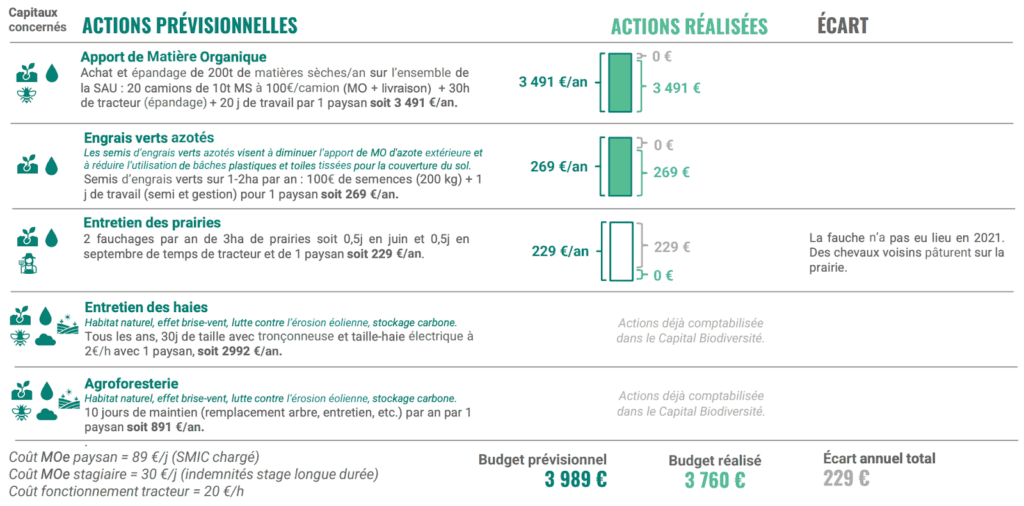

Les actions préconisées dans un exercice C.A.R.E. peuvent être de trois natures différentes :

- les actions de préservation : qui permettent directement de préserver les capitaux naturels et humains

- les actions d’accès : permettent la transmission de compétences, la mise à disposition d’outils et l’accompagnement à la mise en place des actions

- les actions d’évitement : impliquent un changement de modèle de la ferme comme l’exemple du passage de vaches nourries avec des céréales à des vaches qui pâturent

Ces natures d’actions sont toutes liées, voire interdépendantes et doivent être financées ensemble pour être efficaces. Par exemple, l’action de préservation “mettre en place des couverts” ne peut se faire sans un accès à une formation sur le sujet, et réciproquement le financement de la formation seule ne permettra pas la mise en place de couverts.

Souhaitez-vous ajouter quelque chose sur le bilan des expérimentations ?

Nous nous sommes rendus compte que les expérimentations ont bien plus de chance de se traduire en actions dès lors que la dynamique était impulsée par un acteur soucieux d’agir. Un syndicat, une collectivité ou une entreprise privée qui souhaite se mettre autour de la table pour prendre des décisions a besoin de résultats de nos expérimentations pour prendre ces décisions.

Est-ce que des entreprises privées s’adressent à vous pour les aider à définir les actions à mettre en place ou à financer ?

En effet, elles appartiennent aux acteurs des filières alimentaires par exemple, qui souhaitent améliorer leur durabilité et pensent que la comptabilité écologique peut apporter une plus-value par rapport aux démarches classiques d’accompagnement. Il y a aussi des entreprises hors secteur alimentaire qui ont compris qu’elles pouvaient jouer un rôle en termes de compensation et ont des enveloppes mécénat ou RSE à dédier à ces sujets.

Dans votre monde idéal, qui utilise la comptabilité C.A.R.E. ? À quelle échelle ?

La comptabilité C.A.R.E. peut être utilisée à l’échelle d’une entreprise, d’une filière, ou d’un territoire. Il existe aussi une méthode qu’on pourrait considérer comme complémentaire : la comptabilité écosystème centrée. Le concept a été développé par les chercheurs qui travaillent sur C.A.R.E., en particulier Clément Féguer. Il consiste à développer une comptabilité qui rassemble différents acteurs, dont les actions impactent le même périmètre de biens communs, afin de répartir leurs responsabilités dans la préservation d’un écosystème dont ils sont tous interdépendants. Si on pouvait un jour mettre ça en place comme outils d’aide à la décision à l’échelle européenne, ça pourrait servir les orientations de la Politique Agricole Commune (PAC) .

Le mot de la fin ?

Notre enjeu principal réside surtout dans la sensibilisation. Il faut que nous parvenions à tenir un discours qui soit à la fois très clair, et qui ne soit pas perçu comme militant. C’est pourquoi nous allons mener une campagne sur le “second métier” dont je vous parlais précédemment, à la fois auprès des collectivités mais aussi plus largement parce que les consommateurs peuvent avoir un rôle à jouer à travers le choix des produits qu’ils achètent. Ces choix impliquent le soutien financier ou pas, du coût de ce “second métier” de préservation.

Merci Hélène !

Pour télécharger les fiches récapitulatives des expériences menées sur 17 fermes par Fermes d’Avenir, c’est ici que ça se passe !

L’avis de FoodBiome

Chez FoodBiome nous aimons les démarches qui ont pour objectif de permettre le passage à l’acte. La transformation des modèles ne peut se faire sans des outils sur lesquels s’appuyer. C.A.R.E. semble apporter à la fois, une réponse innovante à la question de la prise en compte de l’impacts des organisations sur le vivant, et des incitations à réduire les dégradations causées par nos activités productives. À cela s’ajoute un encouragement à changer de lunettes, au moins le temps d’un exercice et adopter une approche plus humble vis-à-vis du monde que nous habitons, en accordant une importance égale à la préservation des capitaux qu’ils soient financiers, naturels ou humains.

Découvrez d’autres de nos publications :

Conversation avec Michel Duru au sujet de la Santé Unique

Bruno Parmentier : réconcilier tradition et innovation dans l’agriculture française

Le local n’est pas une mode mais la refonte de notre modèle alimentaire !